Фінансовий моніторинг як різновид комплаєнс-контролю: як він з'явився?

5 хв. читання

Керуючий адвокатським бюро «В’ячеслава Тиховліса»

У 1989 році країни «Великої сімки» постановили створити міжнародну Групу розробки фінансових засобів боротьби з відмиванням коштів (ФАТФ; англ. Financial Action Task Force on Money Laundering, FATF). Фактично з цього моменту в світі з’явився термін «фінансовий моніторинг», який в тому чи іншому вигляді зафіксовано в законодавстві майже кожної країни.

Фінансовий моніторинг – тобто моніторинг фінансових операцій – це один із різновидів комплаєнс-контролю, який в обов’язковому порядку застосовується в банках та інших фінансових установах з метою недопущення введення в обіг грошових коштів, добутих незаконним шляхом.

За своєю суттю фінансовий моніторинг – це сукупність заходів контролю фінансових операцій, які підлягають моніторингу і включають ідентифікацію, верифікацію клієнтів, ведення обліку таких операцій та збір відомостей про їх учасників. Завдання фінансового моніторингу – контролювати ризикові фінансові операції і виявляти спроби легалізації коштів, отриманих незаконним шляхом або спроби фінансування тероризму. В подальшому отримана інформація направляється до Державної служби фінансового моніторингу України (Держфінмоніторинг).

Появу інституту фінансового моніторингу в Україні пов’язують із прийняттям Закону України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму» від 28 листопада 2002 року № 249-IV.

Наступним етапом стало прийняття нового закону – «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» від 14 жовтня 2014 року № 1702-VII, який скасував попередній.

Й останнім на сьогоднішній день етапом є набрання чинності законом «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» від 6 грудня 2019 року № 361-IX.

Не будемо розглядати ретроспективні аспекти запровадження та трансформації інституту фінансового моніторингу в України, натомість доцільніше зупинитися на поточних принципах фінансового моніторингу як окремої складової контролю комплаєнс-ризиків в банківській та фінансовій сфері.

Тут і надалі терміни «фінансовий моніторинг» та «комплаєнс» будемо розуміти однаково з метою уникнення тавтологій та спрощення подання інформації.

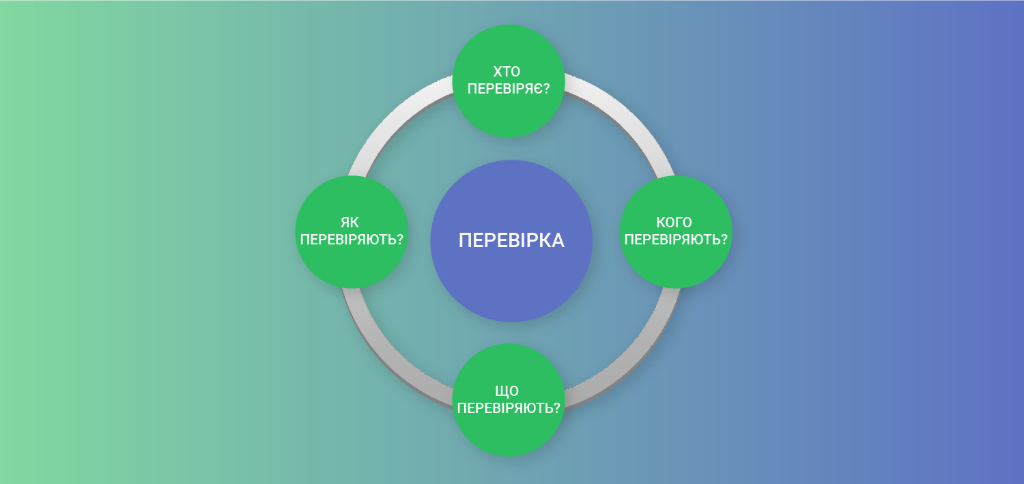

Система фінансового моніторингу

Систему фінансового моніторингу можна поділити на наступні елементи:

Хто перевіряє?

Особи, які здійснюють фінансовий моніторинг, називаються суб’єктами первинного фінансового моніторингу. Їх спільною рисою є те, що всі вони забезпечують здійснення фінансових операцій з грошовими коштами, цінними паперами, або товарами, в тому числі віртуальними активами. Найбільш відомими є банки, члени платіжних систем, товарні та фондові біржі, інші особи, які надають фінансові послуги.

Окремо законодавець визначив спеціальних суб’єктів фінансового моніторингу – вони не забезпечують надання фінансових послуг, проте можуть бути задіяними в обороті значних сум грошових коштів або мати відомості про такі обороти: це аудитори, бухгалтери, адвокати, нотаріуси, ріелтори, торговці дорогоцінними металами, камінням, та суб’єкти, які проводять лотереї.

Всі означені суб’єкти зобов’язані забезпечити при проведенні своєї діяльності впровадження ризик-орієнтованого підходу при проведенні операцій їх клієнтами, хоча у спеціальних суб’єктів фінмоніторингу є свої відмінності, встановлені для кожної категорії окремо.

Кого перевіряють?

Всіх. Дійсно перевіряють всіх, хто здійснює операції, які підпадають під ознаки контролю, незалежно від резидентства, статі, річного обороту та інших ознак, будь то фізична чи юридична особа чи навіть громадське об’єднання.

Проте, є особи, на яких звертається особлива увага:

- Особи – резиденти держав, які не виконують рекомендації міжнародних організацій у сфері боротьби з відмиванням коштів;

- Особи, включені до переліку осіб, пов’язаних із здійсненням терористичної діяльності або стосовно яких застосовано міжнародні санкції (тут застосовується санкційний комплаєнс), та пов’язані з ними особи;

- Іноземні публічні діячі, члени їх сімей та особи, кінцевими бенефіціарними власниками яких є такі особи;

- Особи, до яких застосовано санкції у відповідності із законом України «Про санкції»;

- Особи з місцем реєстрації/проживання в країні, віднесеної до офшорних зон.

Таким особам автоматично присвоюється високий ризик ділових відносин і їх перевіряють особливо ретельно.

Що перевіряють?

Для розуміння того, що саме треба відслідковувати при здійсненні комплаєнс-контролю фінансових операцій слід знати, що на найвищому рівні фінансовий контроль поділяється на обов’язковий (контроль порогових фінансових операцій) та факультативний (контроль підозрілих фінансових операцій).

Обов’язковий фінансовий контроль має чіткі критерії, з яких виділяють одну обов’язкову основну ознаку і декілька обов’язкових факультативних ознак, з яких для здійснення контролю повинна бути в наявності хоча б одна.

Основна ознака – сума операції дорівнює чи перевищує 400 тис. грн (або еквівалент в іноземній валюті).

Обов’язкові факультативні ознаки:

- якщо будь-яка сторона операції (або банк будь-якої сторони) має реєстрацію, місце проживання чи місцезнаходження в країні, яка не виконує міжнародні рекомендації по боротьбі з відмиванням коштів;

- якщо операція здійснюється політично значущою особою (особа, яка здійснює чи здійснювала значущі політичні функції: Президент, член Кабінету Міністрів, народний депутат, керівники вищих органів влади, голови Верховного Суду, Конституційного Суду та вищих спеціалізованих судів, керівники політичних партій тощо), членом її сім’ї чи пов’язаною особою;

- переказ коштів за кордон;

- фінансова операція з готівкою (внесення, переказ, отримання).

Щоб щодо фінансової операції було запущено обов’язковий фінансовий контроль вона повинна мати основну ознаку (сума 400 тис. грн або більше) і принаймні одну з наведених факультативних ознак. За таких обставин у суб’єкту фінансового моніторингу включаються визначені ним механізми щодо належного контролю за здійсненням такої операції.

Факультативний фінансовий контроль здійснюється суб’єктом фінансового моніторингу за ознаками, які визначаються самим суб’єктом в його внутрішніх документах. Спрямований такий контроль на виявлення операцій, які не підпадають під критерії обов’язкового фінансового контролю, проте за допомогою яких також можуть бути легалізовані кошти, добуті злочинним шляхом.

При здійсненні факультативного контролю сума значення не має, суб’єкт відслідковує інші ознаки, які можуть свідчити про протиправність фінансової операції, які він встановлює самостійно з урахуванням типологічних досліджень, підготовлених спеціально уповноваженим органом (Держфінмоніторингом).

Як перевіряють?

Суб’єкти первинного фінансового моніторингу повинні забезпечити належну перевірку клієнтів, що включає в себе ідентифікацію клієнта (отримання від особи документів) та верифікацію клієнта (встановлення факту, що отримані документи належать особі) клієнта; встановлення кінцевого бенефіціарного власника клієнта; встановлення (розуміння) мети та характеру майбутніх ділових відносин або проведення фінансової операції; проведення на постійній основі моніторингу ділових відносин та фінансових операцій клієнта; забезпечення актуальності отриманих та існуючих документів, даних та інформації про клієнта.

Процес фінансового моніторингу здійснюється шляхом застосування «ризик-орієнтованого підходу». Що це таке для тих, хто в цьому не задіяний? Ризик-орієнтований підхід означає, що суб’єкт фінансового моніторингу розробляє внутрішні документи, в яких враховує критерії ризиків щодо операцій та щодо клієнтів, на підставі яких він може виявити ризиковану операцію без необхідності детального та скрупульозного вивчення кожної господарської операції кожного клієнта.

Простими словами – кожна операція, яку супроводжує, наприклад, банк, повинна пройти певну автоматичну тестову перевірку за визначеними критеріями. І якщо відповіді на всі питання автоматичного тесту будуть задовільними – така операція здійснюється без додаткових питань з боку банку. Проте, якщо на якісь питання тесту відповідь негативна – така операція зупиняється для її більш ретельного вивчення та, за необхідності, витребування додаткової інформації у клієнта.

Чим виваженіше підійде банк (чи інший контролюючий суб’єкт) до створення такого тесту – тим більш (або менш) автоматичною буде його робота з клієнтами та тим менше (або більше) часу буде витрачатися на операції, які помилково будуть віднесені до високого ступеню ризику.

Що повинен зробити суб’єкт фінансового моніторингу для забезпечення дотримання вимог закону

З метою фінмоніторингу (іншими словами комплаєнсу в сфері фінансових ризиків) Законом передбачено, що відповідний суб’єкт зобов’язаний (що стосується саме комплаєнсу):

- Розробити та впровадити внутрішні правила фінансового моніторингу.

- Розробити та впровадити програми проведення первинного фінансового моніторингу.

- Призначити працівника, відповідального за проведення фінансового моніторингу (відповідального за систему комплаєнс-ризиків).

- Забезпечити проведення ідентифікації та верифікації клієнтів (KYC - know your client).

- Забезпечити виявлення фінансових операцій, що підлягають фінансовому моніторингу (як обов’язкового, так і факультативного).

Звісно, це не повний перелік обов’язків суб’єкту фінмоніторингу, проте інші його обов’язки стосуються взаємовідносин суб’єкта фінмоніторингу з клієнтом та зі спеціально уповноваженим органом і не стосуються напряму організації комплаєнсу в цій сфері.

Продаєте або постачаєте товари? Виконуєте роботи, надаєте послуги або постачаєте товари? Пересвідчитися у репутаційній та юридичній благонадійності контрагента. Для цього замовляйте аналіз комплаєнс ризиків співпраці з компанією або ФОП, переходячи за посиланням